Nhiều doanh nghiệp khi tái cấu trúc, cắt giảm chi phí hoặc chuyển hướng kinh doanh thường chọn phương án ngừng vận hành các đơn vị phụ thuộc. Tuy nhiên, vấn đề nằm ở chỗ không ít chủ doanh nghiệp nghĩ đơn giản: “Ngừng vận hành là xong”

Thực tế không phải như vậy. Ngừng kinh doanh thực tế nhưng chưa đóng hồ sơ pháp lý là một rủi ro lớn.

Nếu không thực hiện đúng thủ tục chấm dứt hoạt động chi nhánh, văn phòng đại diện (VPĐD) hay địa điểm kinh doanh (ĐĐKD), doanh nghiệp có thể đối mặt với các tình huống “đau đầu” như: Bị xử phạt hành chính, bị treo mã số thuế, không thể thay đổi đăng ký kinh doanh và các rủi ro về hợp đồng, lao động.

Vậy làm thế nào để thực hiện thủ tục này Đúng – Đủ – An toàn pháp lý? Hãy cùng tìm hiểu quy trình chuẩn dưới đây.

1. Chấm dứt hoạt động chi nhánh, VPĐD, ĐĐKD là gì?

Chấm dứt hoạt động là việc doanh nghiệp thực hiện các thủ tục để kết thúc sự tồn tại pháp lý của chi nhánh, VPĐD hoặc ĐĐKD đã đăng ký với cơ quan nhà nước. Đồng thời, doanh nghiệp phải xử lý xong các phần việc liên quan, thường gặp nhất là:

-

Hoàn tất nghĩa vụ thuế.

-

Giải quyết quan hệ lao động.

-

Xử lý các hợp đồng đang thực hiện hoặc dang dở.

-

Trả con dấu (nếu đơn vị có sử dụng).

Lưu ý quan trọng: Việc chấm dứt hoạt động của chi nhánh/VPĐD/ĐĐKD không làm “xóa bỏ” các nghĩa vụ đã phát sinh trước đó. Doanh nghiệp mẹ vẫn phải chịu trách nhiệm hoàn toàn với các khoản nợ, thuế, tranh chấp… phát sinh trong thời gian đơn vị phụ thuộc còn hoạt động.

2. Khi nào doanh nghiệp cần làm thủ tục chấm dứt?

Doanh nghiệp nên tiến hành thủ tục pháp lý ngay khi rơi vào các trường hợp sau:

-

Không còn nhu cầu duy trì hoạt động của đơn vị phụ thuộc.

-

Đang thực hiện tái cơ cấu mô hình, cắt giảm bộ máy vận hành.

-

Doanh nghiệp sáp nhập, hợp nhất hoặc chuyển đổi mô hình.

-

Chuyển địa điểm kinh doanh sang tỉnh/thành phố khác (thường gặp nhất với ĐĐKD).

-

Đơn vị đã ngừng hoạt động thực tế kéo dài, không phát sinh doanh thu nhưng trên giấy tờ pháp lý vẫn đang tồn tại.

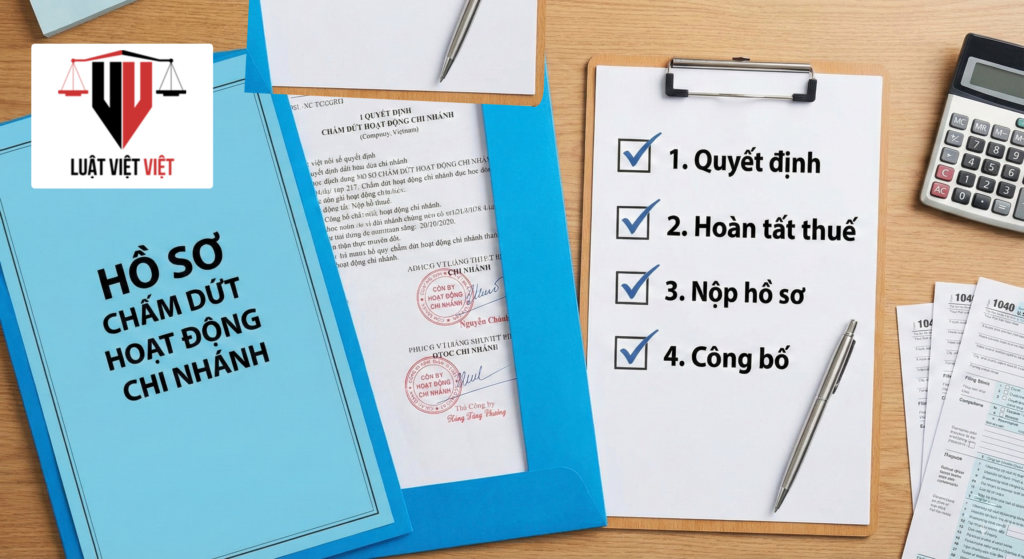

3. Quy trình 4 bước thủ tục chấm dứt hoạt động chuẩn pháp lý

Để đảm bảo hồ sơ được thông qua và tránh sai sót, doanh nghiệp cần tuân thủ quy trình 4 bước sau:

Bước 1: Ra quyết định chấm dứt hoạt động

Đây là bước lưu hành nội bộ nhưng rất quan trọng để triển khai các vấn đề về thuế. Doanh nghiệp cần chuẩn bị:

-

Quyết định của Chủ sở hữu/Hội đồng thành viên/Hội đồng quản trị.

-

Biên bản họp (đối với công ty TNHH 2TV trở lên hoặc công ty cổ phần).

Trong quyết định cần nêu rõ: Thông tin đơn vị chấm dứt (tên, mã số, địa chỉ); Thời điểm chấm dứt; Cam kết thanh toán các khoản nợ và nghĩa vụ liên quan.

Bước 2: Hoàn tất nghĩa vụ thuế (Cửa ải quan trọng nhất)

Đây là bước thường gây vướng mắc nhất. Nếu chưa xong thuế, hồ sơ chấm dứt sẽ không thể hoàn thành và nguy cơ bị “treo” rất cao. Doanh nghiệp cần:

-

Nộp đầy đủ tờ khai thuế đến thời điểm chấm dứt.

-

Thực hiện quyết toán thuế (nếu có phát sinh).

-

Thanh toán hết các nghĩa vụ thuế còn tồn đọng.

-

Làm thủ tục chấm dứt hiệu lực mã số thuế của chi nhánh/VPĐD/ĐĐKD (tùy trường hợp).

Bước 3: Nộp hồ sơ tại cơ quan có thẩm quyền

Sau khi đã hoàn tất nghĩa vụ thuế, doanh nghiệp nộp hồ sơ tại Phòng Đăng ký kinh doanh nơi đặt trụ sở đơn vị phụ thuộc. Hồ sơ bao gồm:

-

Thông báo chấm dứt hoạt động.

-

Quyết định và biên bản họp (như Bước 1).

-

Xác nhận hoàn tất nghĩa vụ thuế (tùy từng hồ sơ cụ thể).

-

Giấy chứng nhận đăng ký hoạt động (bản gốc).

-

Con dấu và giấy chứng nhận mẫu dấu (nếu có).

Bước 4: Công khai tình trạng chấm dứt

Khi hồ sơ hợp lệ:

-

Cơ quan đăng ký kinh doanh sẽ cập nhật trạng thái “Đã chấm dứt hoạt động”.

-

Thông tin được công khai minh bạch trên Hệ thống đăng ký doanh nghiệp Quốc gia.

4. Những lỗi thường gặp và cái giá phải trả

Nhiều doanh nghiệp chủ quan dẫn đến những hậu quả đáng tiếc. Dưới đây là các lỗi phổ biến:

-

Lỗi sai: Ngừng hoạt động thực tế nhưng “quên” làm thủ tục pháp lý.

-

Lỗi sai: Quên nghĩa vụ thuế, để nợ thuế hoặc thiếu tờ khai kéo dài.

-

Lỗi sai: Thiếu quyết định hoặc biên bản họp hợp lệ.

-

Lỗi sai: Nhầm lẫn giữa “chấm dứt chi nhánh” và “giải thể doanh nghiệp”.

-

Lỗi sai: Không rà soát hợp đồng, nhân sự dẫn đến tranh chấp sau khi đóng cửa.

Hậu quả: Doanh nghiệp có thể bị phạt hành chính, bị treo mã số thuế nhiều năm gây ảnh hưởng đến hoạt động của công ty mẹ, vướng mắc khi muốn thay đổi đăng ký kinh doanh. Đặc biệt, nếu quá 180 ngày kể từ khi làm hồ sơ giải thể mà chưa hoàn tất nghĩa vụ thuế, mã số thuế có thể bị đóng cưỡng chế.

5. Hỏi nhanh – Đáp gọn về chấm dứt chi nhánh/VPĐD

Chi nhánh có tài khoản ngân hàng riêng có cần đóng không? Có. Bạn nên xử lý dứt điểm, đóng tài khoản để tránh phát sinh phí duy trì hoặc các giao dịch treo không kiểm soát được.

Chấm dứt ĐĐKD có cần quyết toán thuế không? Có thể có. Nếu ĐĐKD có phát sinh nghĩa vụ thuế riêng hoặc cơ quan thuế yêu cầu dựa trên hồ sơ thực tế.

Thời gian xử lý hồ sơ mất bao lâu? Tại cơ quan Đăng ký kinh doanh thường chỉ mất vài ngày làm việc. Tuy nhiên, thời gian hoàn tất thủ tục thuế có thể kéo dài tùy thuộc vào tình trạng sổ sách, kê khai và nợ thuế của đơn vị.

Doanh nghiệp mẹ có bị ảnh hưởng không? Doanh nghiệp mẹ không mất tư cách pháp lý nhưng vẫn phải chịu trách nhiệm liên đới đối với các nghĩa vụ mà chi nhánh/VPĐD đã phát sinh trước đó.

6. Lời khuyên từ Luật sư

Để quy trình diễn ra suôn sẻ, các chuyên gia pháp lý khuyên bạn:

-

Đừng chờ đến khi bị phạt: Hãy làm thủ tục ngay khi có quyết định ngừng vận hành.

-

Rà soát kỹ: Kiểm tra toàn bộ nghĩa vụ thuế trước khi nộp hồ sơ để tránh bị trả về.

-

Lưu trữ hồ sơ: Giữ lại đầy đủ hồ sơ chấm dứt để phòng ngừa tranh chấp sau này.

-

Nhờ hỗ trợ chuyên môn: Với các trường hợp hồ sơ phức tạp, sổ sách không rõ ràng, nên ủy quyền cho đơn vị pháp lý chuyên nghiệp xử lý.

Việc chấm dứt hoạt động đúng thủ tục không chỉ giúp doanh nghiệp tránh rủi ro pháp lý, mà còn tạo tiền đề thuận lợi, “sạch sẽ” cho các kế hoạch kinh doanh tiếp theo.

Link đăng ký nộp hồ sơ trực tuyến: Cổng thông tin quốc gia về đăng ký doanh nghiệp

Mọi thông tin tư vấn và hỗ trợ thủ tục, vui lòng liên hệ:

CÔNG TY LUẬT TNHH VIỆT VIỆT

-

Địa chỉ: Số 334, Khu phố Mỹ Phước, phường Bến Cát, Thành phố Hồ Chí Minh

-

Điện thoại: 0987.706.103

Trân trọng./.